캐나다 기준 금리 0.5% 포인트 오른 4.25%

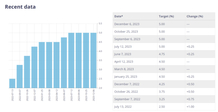

소비자물가 상승세가 일단 꺾였지만, 여전히 관리 범위를 크게 벗어나고 있어 캐나다의 기준 금리가 올해 마지막 인상됐고, 앞으로도 여전히 올라갈 여지가 남은 상태다. 캐나다중앙은행은 7일, 올해 마지막 기준금리 발표에서 지난 10월 26일 기준금리 3.75%보다 0.5%포인트 인상한 4.25%로 인상했다. 이로써 올해 1월 26일 0.25%였던 기준금리가 7번 연속 인상되면서 4% 포인트가 올랐다. 중앙은행은 이번 기준금리 인상 관련해, 10월 소비자물가지수(CPI) 인플레이션이 6.9%로 많은 용역과 재화가 높은 큰 폭의 상승세를 보이는 등 어려운 상황을 유지했다고 분석했다. 그래도 상승세는 한 풀 꺾였지만, 여전히 인플레이션이 너무 높고, 단기 인플레이션 예상치도 여전히 상승하고 있다고 봤다. 소비자와 기업의 장기 인플레이션 기대인플레이션도 목표치를 웃돌고, 이런 높아진 인플레이션이 고착화될 위험성도 커지고 있다. 관리위원회는 인플레이션이 목표한 수준으로 내려오지 않는다면 추가적으로 기준금리 인상을 고려할 수 밖에 없다는 입장이다. 관리위원회는 이에 따라 지속적으로 통화긴축 정책을 유지해 수요를 낮추겠다는 의지를 보였다. 캐나다의 당초 목표 인플레이션은 2%이기 때문에 단숨에 해결될 수 없어 보인다. 이렇게 기준 금리를 올리며 가장 크게 타격을 받는 분야는 부동산 시장으로 한국과 마찬가지로 0% 금리일 때 모기지를 받아 주택을 구입했거나 새 집을 예약한 많은 사람들이 연초보다 9배나 이자 부담이 늘어나게 됐다. 이렇게 계속 기준 금리가 올라가며 BC주의 부동산 시장도 경색되면서 거래량이 크게 줄어들었다. 밴쿠버부동산협회 자료에 따르면 지난 11월 부동산 거래 건 수가 작년 11월의 3428건에 비해 절반 이하(-52.9%)로 줄어든 1614건이었다. 메트로밴쿠버의 주택가격지수(MLS® Home Price Index)의 벤치마크 가격은 113만 1600달러로 작년 11월에 비해 0.6%, 그리고 전달에 비해 1.5% 하락했다. 프레이저밸리부동산협회에 따르면, 지난 11월 주택거래 건 수가 작년 11월에 비해 57.5%가, 전달에 비해 6.9%가 감소했다. 주택별 벤치마크 가격에서 단독주택은 작년에 비해 6.3%, 전달에 비해 2.2%, 타운하우스는 3.3%와 1.3%, 그리고 아파트는 5.2%와 1.8% 각각 하락했다. 표영태 기자캐나다 기준 기준금리 인상 캐나다 기준 기준 금리